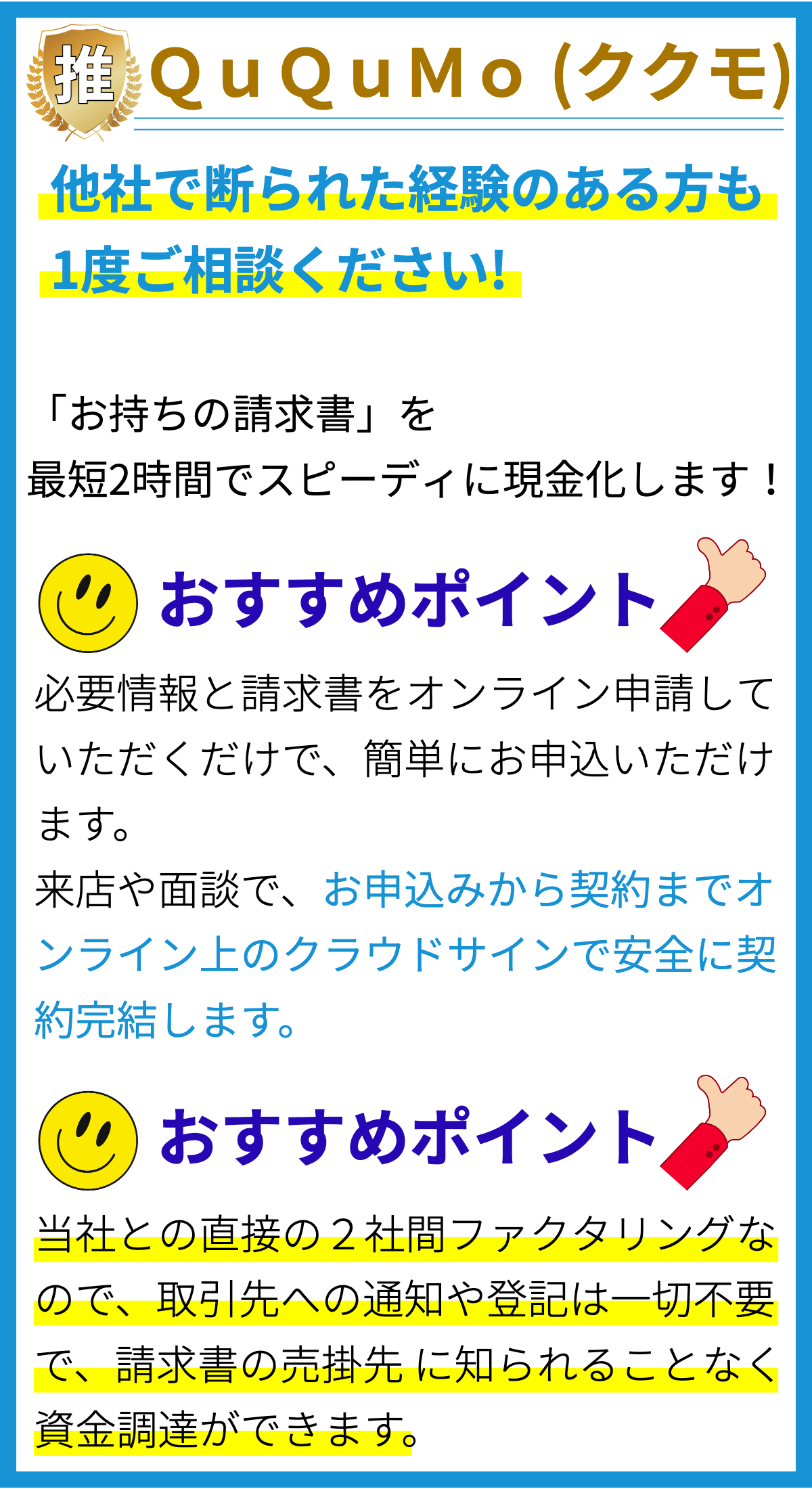

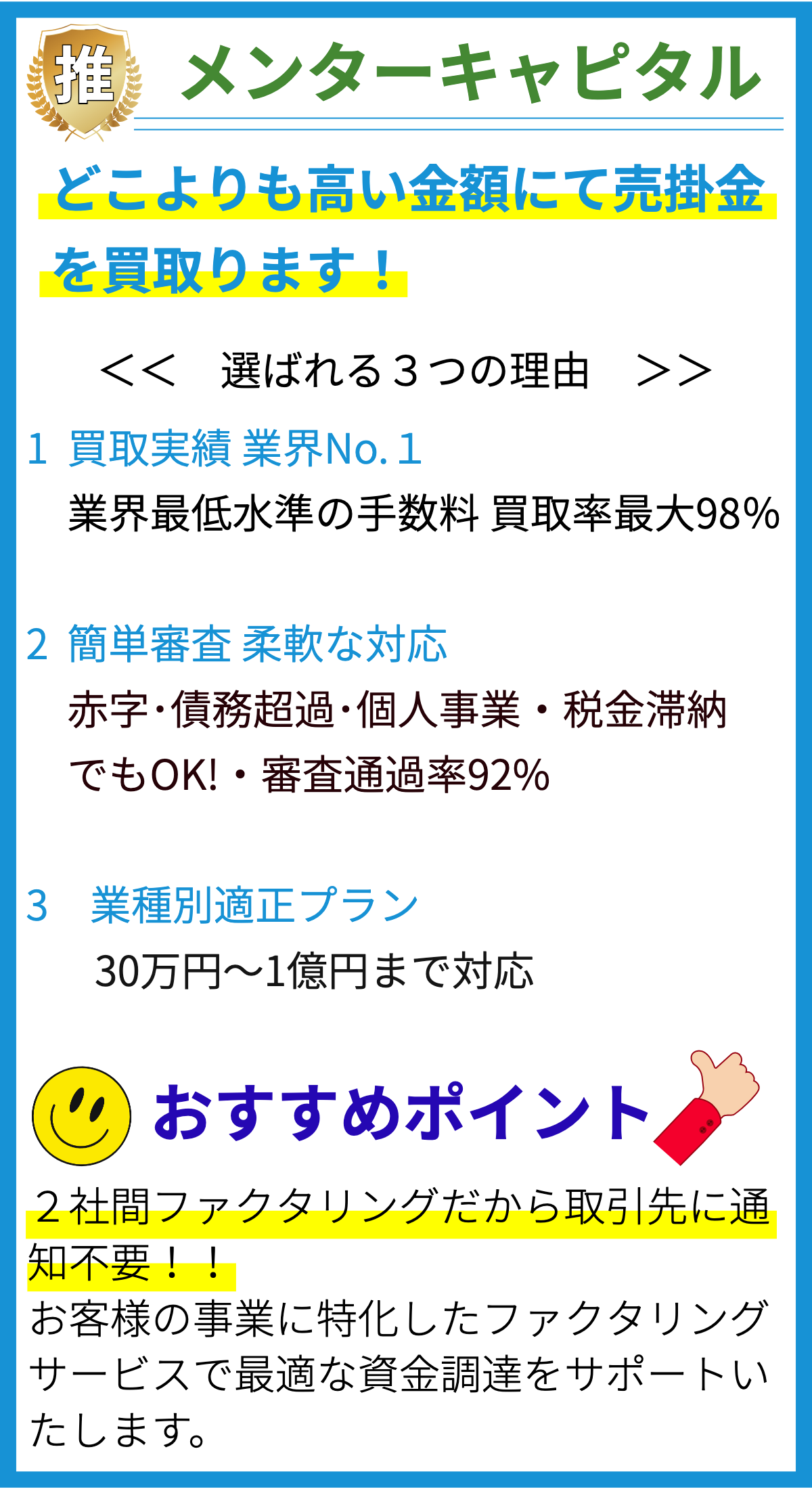

【PR】

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業者が資金を調達し、事業を成長させるための財務手段の一つです。これは、企業が新しいプロジェクトを開始したり、運転資金を確保したり、投資を行ったりするために利用されます。以下では、ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンにはいくつかの異なる種類があります。主要な種類には次のようなものがあります。

- 1. 長期ローン: 長期間にわたって返済されるローンで、事業の大規模な投資に適しています。

- 2. 短期ローン: 短期的な資金調達のためのローンで、通常は1年未満の期間で返済されます。

- 3. ライン・オブ・クレジット: 企業が必要に応じて資金を引き出すことができる、柔軟性のある融資形態。

- 4. スタートアップローン: 新しい事業を開始するための資金を提供するための特別なローン。

ビジネスローンの利点

ビジネスローンを利用することには多くの利点があります。

- ・資金調達: 新しいプロジェクトの資金調達や成長の資金を確保する手段。

- ・低金利: 銀行や金融機関からのビジネスローンは通常、比較的低い金利で提供される。

- ・資金の柔軟性: ビジネスローンは用途に合わせて異なる種類が提供され、事業のニーズに合わせて選択できる。

- ・信用の構築: ローンの返済を適切に行うことで、企業の信用スコアが向上する可能性がある。

- ・税制上の利点: 利子支払いは税金控除の対象となる場合がある。

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下のようになります。

- ・資金の必要性を評価: まず、事業者はどのような資金が必要であるかを評価し、どの種類のローンが最適かを決定します。

- ・銀行や金融機関の選定: 適切な銀行や金融機関を選び、彼らの要件と条件を調査します。

- ・申請書の記入: 必要な情報を提供し、ビジネスローンの申請書を記入します。

- ・信用評価: 申請者の信用評価が行われ、信用スコアや財務状況が評価されます。

- ・審査と承認: 申請が審査され、承認されれば、ローンの金額と条件が決定されます。

- ・契約締結: ローン契約が締結され、返済スケジュールと利率が確定します。

- ・資金の受領: ローンの資金が事業者に提供され、活用されます。

- ・返済: ローンの返済が始まり、期限通りに返済される必要があります。

ビジネスローンの審査基準

ビジネスローンの審査にはいくつかの基準があります。

- ・信用スコア: 申請者の信用履歴や信用スコアが審査に影響を与えます。

- ・財務状況: 企業の財務状況、収益、利益、借金なども考慮されます。

- ・ビジネスプラン: 事業計画や資金の用途が審査に影響を与えます。

- ・返済能力: ローンの返済能力が評価され、収益性が確保される必要があります。

- ・担保: 必要に応じて担保や保証人が必要とされる場合があります。

ビジネスローンのリスク

ビジネスローンを利用する際には、いくつかのリスクを考慮する必要があります。

- ・返済リスク: ローンを返済できない場合、企業の信用スコアが損なわれ、財務的な困難が生じる可能性がある。

- ・金利リスク: 金利が変動する場合、返済額が増加する可能性がある。

- ・担保リスク: 担保を提供しなければならない場合、その担保を失う可能性がある。

- ・財務的な圧力: ローンの返済による財務的な圧力が企業に影響を与える可能性がある。

ビジネスローンの適切な利用

ビジネスローンを適切に利用するためには、以下のポイントを考慮することが重要です。

- ・計画: ローンを利用する目的や計画を明確にし、返済計画を立てる。

- ・比較: 複数の銀行や金融機関のオファーを比較し、最適な条件を選択する。

- ・財務管理: ローンの返済に備え、適切な財務管理を行う。

- ・リスク管理: リスクを理解し、対策を講じる。

まとめ

ビジネスローンは事業者にとって重要な資金調達手段であり、適切に利用することで事業の成長や新しいプロジェクトの実現に役立ちます。ただし、リスクを適切に管理し、計画的に活用することが不可欠です。企業は慎重にローンの種類を選択し、返済能力を確保するための戦略を検討することが重要です。